关于小米这家公司,市集情绪从狂热转向了严慎致使悲不雅。小米新SU7发布不到一周,小米市值又跌了千亿港元。

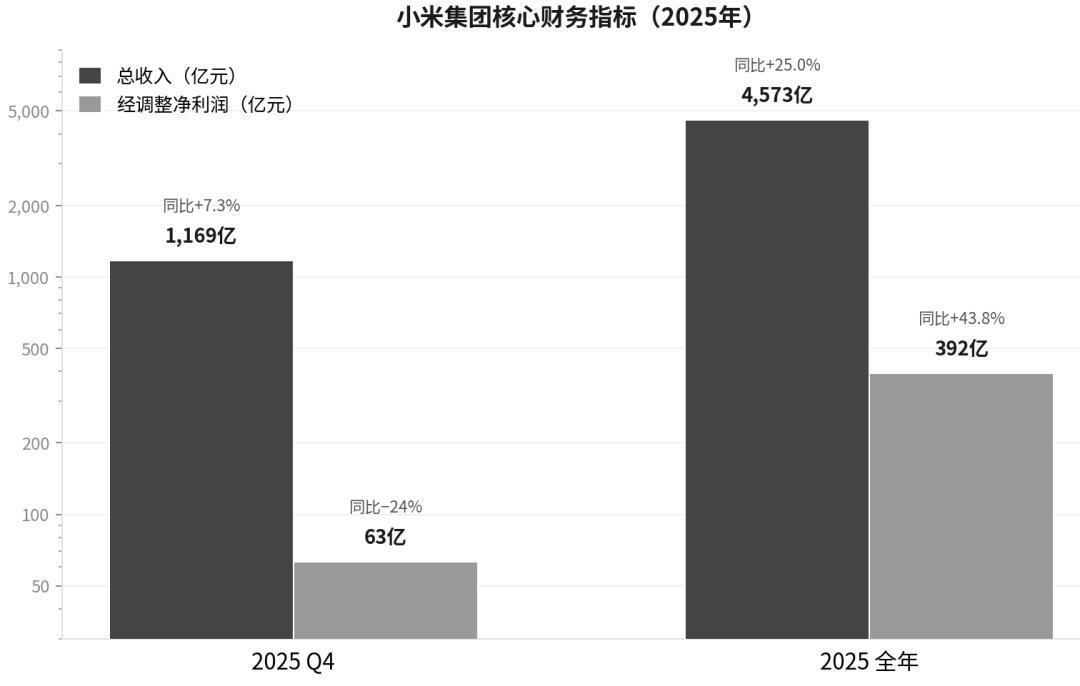

3月24日,小米公布了2025年Q4及全年财报。单看全年数据,挑不出差错:总收入4573亿元,同比增长25%;经治疗净利润392亿元,同比增多43.8%。最受关爱的汽车业务(小米智能电动汽车及AI等改革业务),收入初次碎裂千亿,且完毕了9亿元的全年方案收益。

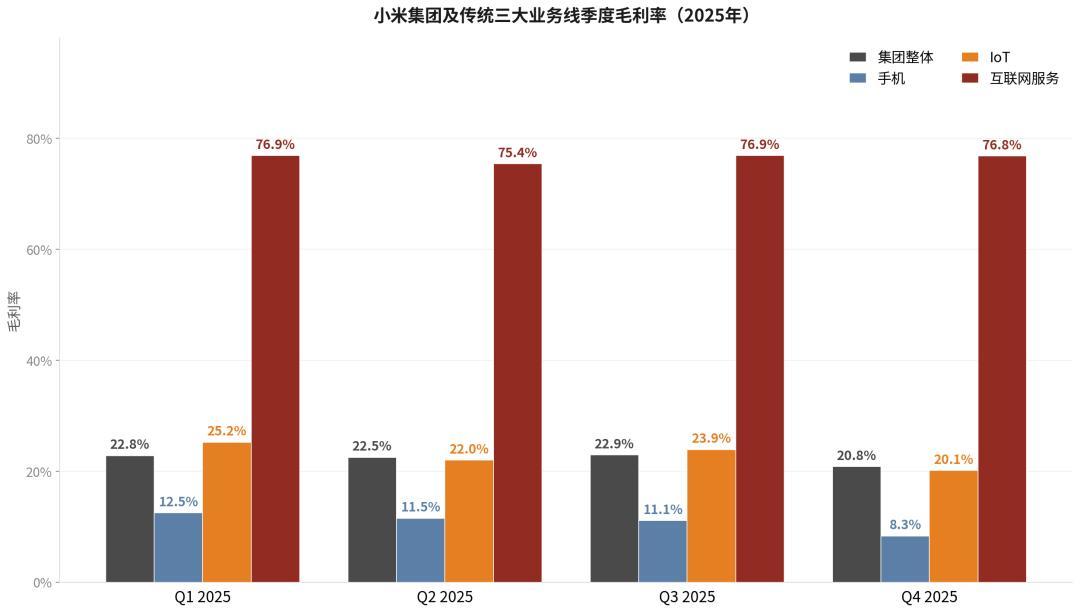

但小米Q4的情况不太乐不雅。单季收入1169亿元,同比增长仅7.3%,增速较前三季度线路放缓;经治疗净利润63亿元,同比下降约24%。这季增长基本靠汽车业务带动,手机毛利率因内存涨价跌至8.3%,此前靠国补带动的IoT收入同比下滑20%,手机、IoT两个业务的方案利润同比下降六成。

夙昔两年,小米的传统业务一边保管增长,一边为造车输血,可现时,传统业务自身的压力加大,汽车业务虽跨过了盈亏线,但相沿其高毛利的前期积压订单正在快速消化。

这也解说了为什么车卖得好,财报也赢利了,老本市集却在用脚投票。自2025年6月股价涉及61.45港元的高点后,小米一齐下行,即便公司砸了上百亿港元回购,也没能拉住着落的势头。

2026年3月以来,小米股价在32-33港元区间波动,相较此前高点已回落近50%,市值跌破万亿港元关隘。收尾发稿,小米市值为8501亿港元。

夙昔一年,围绕小米的斟酌简直都皆集在汽车。本文要点斟酌的是,小米汽车是若何盈利的?造车除外的几块老业务还行不行,小米这一年的举座发扬到底若何样?

汽车业务盈利了,含金量若何样?

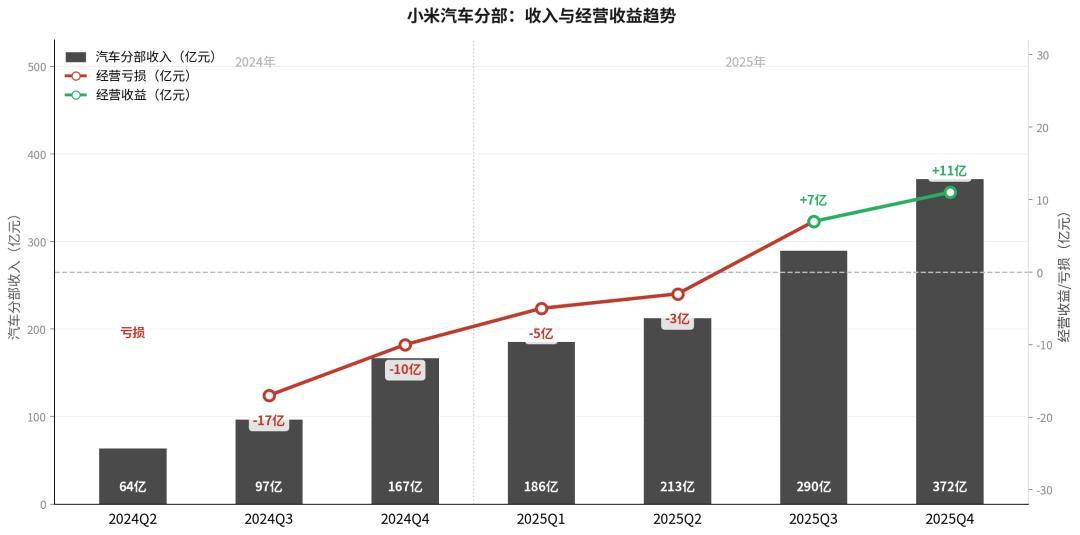

一份财报里最受市集关爱的,恒久是阿谁最烧钱的业务什么时辰能侍奉我方。从2025年财报看,小米汽车跨过了这说念坎。

对比2024年高达62亿元的经治疗净蚀本,2025年全年,小米智能电动汽车及AI等改革业务(以下简称“汽车及改革业务”)初次完毕全年方案收益转正,录得9亿元。

其中,2025年Q4单季收入372亿元,方案收益为11亿元,已汇集两个季度完毕盈利。

小米汽车是若何盈利的?含金量高不高?

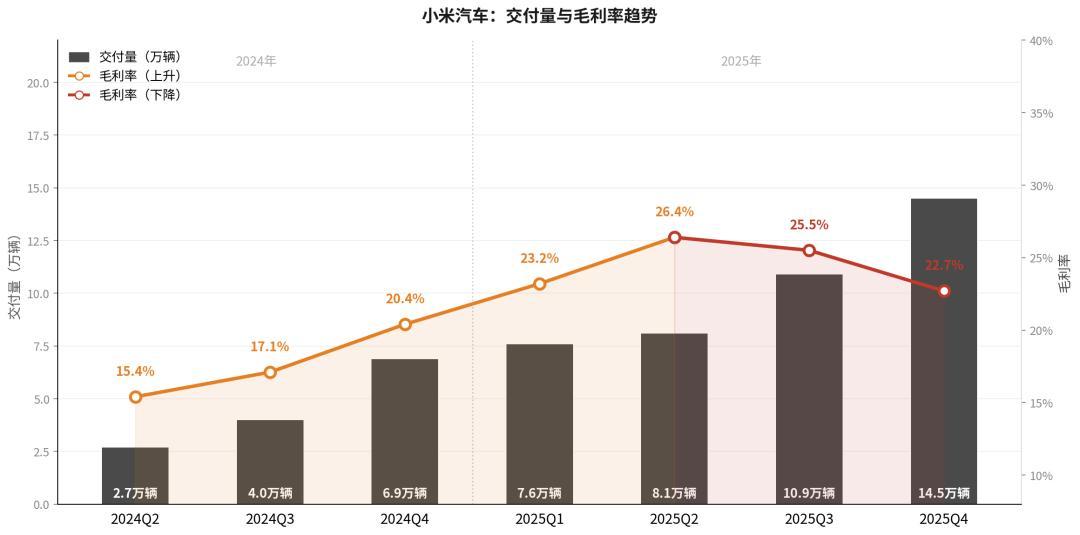

一家车企能不行赢利,毛利率是前提。2025年全年,小米汽车及改革业务的毛利率达到24.3%,比2024年的18.5%擢升了5.8个百分点。

在现时的新动力市集,纯电品牌广泛濒临毛利率压力,大多数主流车企的整车毛利率在10%-20%之间。小米汽车毛利率举高,中枢照旧两方面:寄托范畴上来后,制造和采购成本被摊薄;同期,更高价车型寄托把均价抬了上去。

汽车是一个很是依赖范畴的重钞票行业。2025年,小米汽车全年寄托了41.1万辆。当几十万辆车在产线上跑起来,单车制变成本和零部件采购成本都会被大幅摊薄。

在家具结构上,除了基础的SU7跑量,售价更高的SU7 Ultra以及SUV车型YU7系列运转大范畴寄托。财报表示,2025年全年小米智能电动汽车的ASP(平均售价)达到了25.1万元,比2024年擢升了7.1%。均价拉高,毛利率天然就高了。

但毛利率高,不等于一定能赢利,因为卖车赚来的毛利,还得遮盖掉庞杂的研发和销售用度。

咱们以2025年Q4为例,来拆解小米汽车的“单车账本”。

单季寄托14.5万辆,汽车及改革业务分部毛利率为22.7%,单车ASP降到25万元。肤浅缠绵,每卖出一辆车,小米能赚到约5.8万元的毛利。

而汽车及改革业务的方案开支为74亿元,每辆车的方案利润约为7600元。只看Q4,这门营业如故跨过了盈亏线,但其实小米汽车的毛利率并不自如。

环比Q3(25.5%),Q4(22.7%)的毛利率回落了2.8个百分点,且低于Q1(23.2%)、Q2(26.4%)。

一位关爱小米汽车的投资东说念主对此分析,Q3毛利高,很猛进度上是因为高溢价的SU7 Ultra的寄托;而到了Q4,YU7大范畴寄托,小米汽车的举座ASP从高点的约26万元,回落到了Q4的约24.98万元,进而导致毛利下滑。YU7的范例版起售价(21.99万)低于SU7的Pro和Max版块。

这评释,小米汽车的高毛利,真钱投注对高溢价车型(如Ultra版)的依赖度比较高。方丈具结构发生变化,或者为了冲销量而在末端给出优惠(如销售现车/展车),毛利率就会受到径直影响。

在毛利率回落的情况下,要把盈利保管住,最径直的方针仍然是络续扩大寄托范畴。但问题在于,范畴扩大固然有助于摊薄成本,却不料味着用度会坐窝降下来。对仍在膨胀中的小米汽车来说,研发、渠说念的干预还在络续增多。

2025年全年,小米汽车及改革业务的方案开支高达248亿元,比较2024年的132亿元简直翻倍。

在渠说念方面,为了相沿几十万辆的寄托范畴,小米汽车的销售门店在快速膨胀,年底如故达到了477家。摩根士丹利的申报指出,小米线下门店在销售电动汽车时,比较行业有5%-13%的利润率上风,但前期的重钞票干预不可幸免。

研发方面的干预更难降。上述投资东说念主指出,汽车业务的用度结构与耗尽电子互异很大。小米固然能靠“生态红利”和雷军的IP省下不少营销费,但在中枢本事的研发上,短期内很难大幅压缩。小米处罚层已重申持久投资芯片等中枢本事的情愿(10年超500亿元),并正在研发汽车芯片。用度率下不来,汽车业务就很难孝敬无数的净利润。

这也等于为什么,从全年数据来看,257.6亿元的毛利固然遮盖了方案开支,但利润空间依然很薄。是以,关于系数这个词小米集团来说,汽车业务现时依然是一个从“吞金兽”向“微利期”过渡的业务。

手机涨不动了

在汽车业务大呼猛进的2025年,行为小米基本盘的手机业务,保住了出货量和均价,赢利却越来越难,成了小米独逐个个毛利同比下降的业务。

先看全年数据。2025年全年,小米手机收入从1918亿元降到1864亿元;毛利从242亿元降至203亿元,少了近40亿元;毛利率为10.9%,比2024年的12.6%下降了1.7个百分点。

财报给出的原因是:下半年中国大陆国补退坡、中枢零部件价钱高潮,以及全球市集竞争加重。

这导致小米手机2025年全年出货量降到1.652亿台,比2024年的1.685亿台减少了330万台,同比下滑2.0%;国表里市集出货量同比都鄙人滑,国内下滑18.2%,国外下滑8.8%。全年手机ASP约1129元,kaiyun体育app下载官网同比2024年的1138元微降0.8%。

举座来看,量的下滑幅度有限,价钱也算基本稳住,但利润的缩水幅度却弘远于收入的下滑。

这种压力在Q4更线路。小米Q4全球手机出货量3770万台,同比下降11.6%;手机毛利率则从上年同期的12.0%降到8.3%,是比年来小米手机毛利率的低点。

名义上看,Q4手机ASP反而从Q3的1063元环比涨到了1176元;但与2024年Q4的1202元比较,同比下降了2.2%。均价莫得线路变化,毛利率却线路着落,评释问题出在成本端。

这里有必要解说小米手机的成本结构。在智高东说念主机的物料清单里,存储芯片(DRAM和NAND Flash)是仅次于主芯片的第二大成本项,相通占整机物料成本的15%-20%。2025年以来,AI大模子爆发带动存储需求高潮,存储芯片价钱捏续飙升,导致手机的硬件成本大幅高潮,对ASP较低厂商影响更大。

作念一个肤浅的拆解:要是Q4手机毛利率保管在2024年Q4的12%水平不变,Q4手机毛利应该是53.2亿元;但推行惟有36.8亿元,这16亿元的差距,基本上等于存储成本高潮“吃掉”的利润。

但小米又很难把这部分红本完全转嫁出去。颠倒是华为在4000-6000元中枢价位段的追忆,以及苹果iPhone 17系列“加量不涨价”带来的压力,导致小米手机Q4末端售价并未同步擢升,致使略有下滑。

更严峻的捕快还在2026年。摩根大通在3月的申报中展望,受内存成本捏续大涨影响,小米智高东说念主机毛利率可能被进一步压缩至8%-9%的历史低位区间。小米处罚层也判断,本轮存储涨价是长周期,约略率会捏续到2027年底。

事实上,从2026年一季度运转,系数这个词手机行业如故掀翻了一轮集体涨价潮,这正是上游存储价钱飙升至历史高位后,向卑劣的被迫传导。可见,成本压力是行业广泛濒临的难题。

小米手机一直是集团的收入援手和利润起头,接下来更值得关爱的,是在成本高位和强烈竞争下,它能不行先把毛利率稳住。

IoT放缓,互联网自如

在手机承压的配景下,IoT和互联网奇迹成为集团最紧迫的两大毛利起头,区别孝敬近三成的毛利。

其中,IoT全年收入为1232亿元,同比增长18.3%,主要靠智能大师电放量(空调出货850万台、雪柜出货280万台、洗衣机出货230万台);毛利率从2024年的20.3%擢升至23.1%,和小米有解析地减少低毛利品类,提高可一稔及部分生计耗尽品等家具占比预见。

但到了Q4,IoT的增速线路放缓。单季收入246亿元,较2024年同期下降约20%,环比Q3也回落了约11%;毛利率则从Q3的23.9%降到20.1%,毛利同比减少了14亿元。

下滑有两方面成分:主要原因是单价高的大师电需求(尤其是空调),在Q3国补战略的皆集开释期被部分透支,Q4需求回落;与此同期,传统家电巨头在2025年下半年补贴效应削弱后,运转加大反击力度。

一位持久追踪家电行业的分析师对「定焦One」分析,小米在大师电市集的上风,实质上是“渠说念+生态”的协同效应:通过小米之家的线下渠说念和MIUI生态的用户黏性,以更低的获客成本切入市集。举例,IoT的出货量大头——小米空调的出货量增速很快,但相较于好意思的、格力年销数千万台的体量,其范畴效应和上游议价才智仍有差距。而小米自己廉价竞争策略也径直压缩了利润空间。第三方数据表示,小米空调的线上均价在主要品牌中仍处于较低水平。

比较之下,在小米系数闇练业务里,互联网奇迹毛利率最高、波动也最小。2025年全年,互联网奇迹收入374.4亿元,同比增长9.7%;毛利率76.5%,与上一年基本捏平。

其中,告白收入(285亿元)占比最高、增速最快(同比增长15.2%)。

和其他传统业务比较,互联网奇迹的Q4发扬也较好:收入99亿,同比增长6%。

这个业务的逻辑并不复杂:小米手机装机量越大,后端告白和升值奇迹的变现基础就越大,而这类收入的边缘成本相通远低于硬件。

用户范畴是告白和升值奇迹的流量基础。收尾2025年12月,小米全球月活跃用户(MAU)达到7.54亿,同比增长7.4%。

但需要关爱的是,ARPU值出现了下滑。把柄财报测算,2025年小米全球用户的互联网奇迹ARPU(每用户平均收入)约为49.6元/年,折合每月仅约4.1元;2025年Q4单季ARPU同比下滑约1%。

要是进一步按照国内用户孝敬的境内收入(约占66%)来推算,国内用户的ARPU约10-11元/每月。这与纯互联网公司的单客变现才智仍有差距。上述投资东说念主分析,原因在于,小米用户画像偏年青和下千里市集,固然国外用户占比在擢升,但小米的互联网变现照旧依赖国内。

更紧迫的是,互联网奇迹尤其是告白收入,与硬件出货量尤其是国内高端机型的销售高度联系。手机业务疲软,也会影响互联网奇迹的增长。此外,互联网奇迹毛利率虽高,但其收入占比有限(2025年全年约8.2%),难以单独拉动集团举座利润增长。

结语

此前,市集俗例用一种逻辑来贯通小米:“老业务防范赢利,新业务防范增长和思象空间”,但这套逻辑在2025年和接下来都濒临挑战。

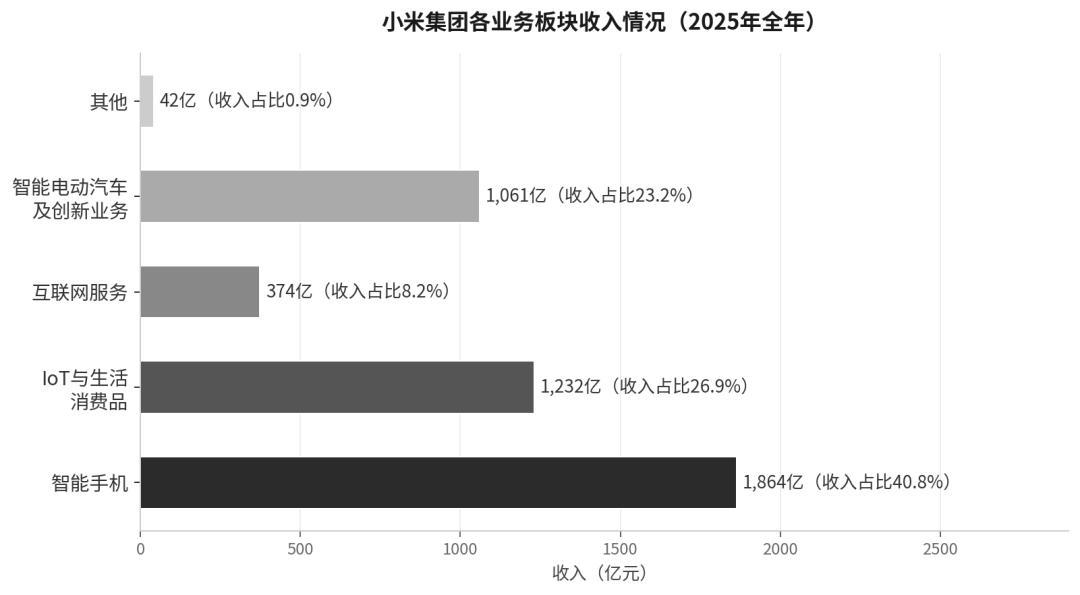

从收入结构看,小米是一家硬件公司,手机、IoT和汽车加在沿途,占了全年收入的九成以上。

但从利润结构看,各业务的赢利才智互异悬殊——手机盘子最大,但赢利服从最低;IoT和互联网奇迹体量不如手机,却共同孝敬了集团额外一半的毛利。汽车天然紧迫,它改变了市集看小米的容貌,但还谈不上改变利润结构。

因此,小米实在的盈利逻辑,仍然是靠手机的范畴获客,再靠IoT和互联网奇迹把利润赚回来。2025年Q4,恰正是这两块同期承压的季度,何况2026年这种压力还会捏续。

这并不料味着小米的基本面出了问题。,但它真的在行业“顶风”期,存储芯片的涨价如故升级为“存储勤快”,这将径直戒指手机市集的出货量并影响利润;IoT在补贴退坡后需求回落是势必;汽车订单增速放缓也在预期之内。

仅仅当小米同期濒临这些压力时,小米所谓的生态协同上风——手机带动IoT,IoT带动互联网,门店卖车趁机卖家电——罢了可能会受影响。因为这种协同的实质,更多是体现时检朴获客成本上,而无法径直调动为毛利率擢升,以应答上游成本或卑劣需求的压力。

是以,2026年,小米要面对的是几条阵线同期承压:手机密在存储成本高位和强烈竞争里先把毛利率守住;IoT要靠真实需求增长;汽车2026年全年方针55万辆,但前两个月寄托量线路下滑,接下来,要在积压订单消化完之后拿出饱胀有竞争力的新车。

面对苹果、华为、好意思的、格力、比亚迪、特斯拉这些各自领域的系数霸主,小米需要在手机、大师电、新动力汽车这些很是内卷的红海市集里三线作战。实在的捕快开云体育,才刚刚运转。

6686体育官方网站入口